【 45元的國泰金,能不能存股 】

「金融股」一直以來都是我的投資組合標的,尤其這十幾年來對「玉山金」不離不棄、每年都參加除權除息,也讓自己持續穩健增值中。

最近有投資朋友問到,有不少分析師說「金融股」目前價位不適合買進存股,因為「防疫保單之亂」造成大幅虧損問題,另外還有「南山人壽淨值下滑」造成潤泰雙雄股價大跌事件⋯⋯等,尤其是對以保險為主的金控公司衝擊會很大,當然不能買!

今天我們以「國泰金」為例,來看看現在「45元的國泰金,能不能存股」?

「國泰金」是一家績優的金控公司,旗下國泰產險跟其它產險公司一樣發行了防疫保單,近幾個月由於國內確診人數迅速增加,必須提列虧損和增資,「國泰金」股價也從年初的68.4元拉回到43.8元。若從今年整個金控上半年(1~6月)的獲利EPS 3.43元來看,相對目前45元的價位,獲利並不算差。

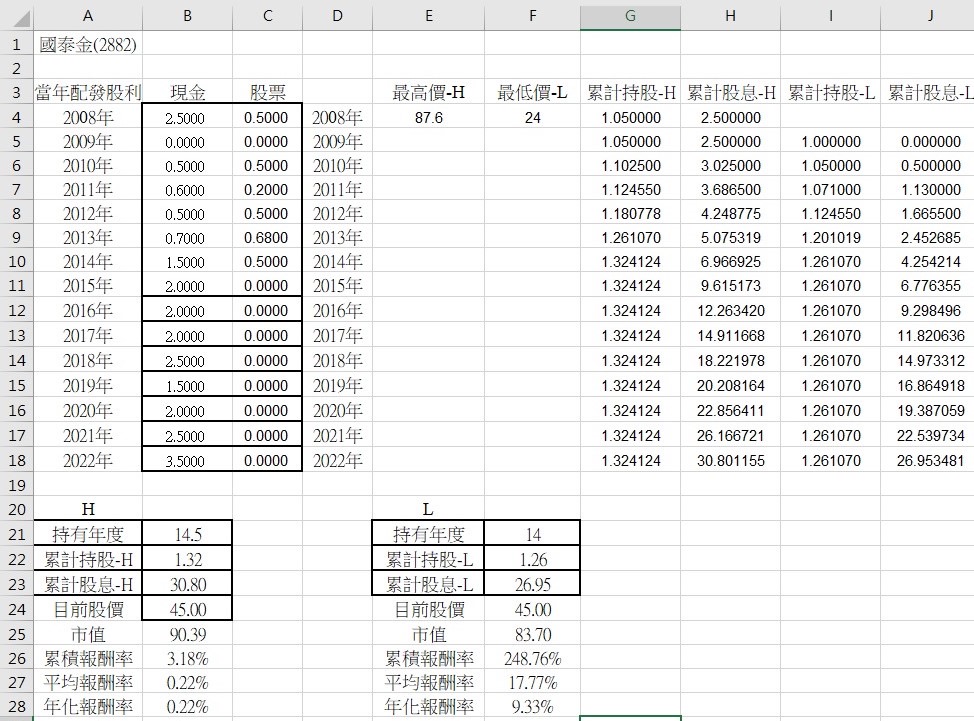

我們來應用書中的「EXCEL三向表」檢核:

從上面以45元為基礎計算的「三向表」來看,多年以來的「平均報酬率」和「年化報酬率」並不差,也高於目前銀行定存利率好幾倍,就算是買到2008年87.6元的最高價,一直持有到現在的投資報酬率也是正數。

接著,我們來看看「淨值」這個問題,根據媒體報導,主管機關金管會強調「一、壽險公司淨值下降是因為負債未以公允價值評價,所以無法完全反映升息對資產負債的影響,即實際上情況沒有那麼壞;二、壽險是長期持有債券,賺取債息為主,並不會馬上實現債券損失,沒有流動性風險;三、壽險保單負債期間比債券要長,升息造成壽險負債減少會大於債券價值減少」。現階段只是過渡時期,升息對壽險業具有正面效益!

再來,我們回憶一下,2008金融海嘯當年是不是比現在的「防疫保單、淨值下滑」情況更加嚴峻,當年買進存股,經過多年的配股配息後,至今的投資報酬率也都是正報酬,目前45元的股價又來到相對低基期價位,有何不可逢低分批買進呢?

還記得兩年多前,有位想存股金融股的朋友問我可以選擇哪家公司投資?我回覆他,我自己是以「玉山金、國泰金」為投資組合標的,那時候國泰金的股價在40元以下、玉山金大約25元左右,後來他決定兩家公司都分批買進,而去年保險雙雄(富邦金、國泰金)股價開始表現上漲,國泰金漲到62元左右,玉山金漲幅相對落後,建議可以採取換股操作策略(分批賣出國泰金、把錢換成買進玉山金)⋯⋯。如果現今就兩者的價位來看,國泰金拉回幅度大過玉山金許多,或許又是可以考慮分批換回原有國泰金部位(分批賣出當時加碼的玉山金、換回國泰金)的機會,在這樣的「換股操作」下,其實也能增值不少,我常說「股市是活的」,面對盤勢價格變化時,在操作策略上是可以靈活一些。

周線圖 :

.png)

109年新冠肺炎全球股災,03/19它最低曾跌到33.8元,後反彈至今年01/14的68.4元最高價,今年以來受到「防疫保單」理賠和近期的「壽險淨值」問題影響,股價拉回最低價是在07/12的43.8元,目前股價回檔幅度已近三成。

PS.今年從高點下來的回檔幅度(含3.5元現金股息):(45 + 3.5 - 68.4)/ 68.4 = - 29.09%

至於這波低點43.8元會不會跌破?距離目前45元只有1.2元左右的空間,對於我們長期投資的人來說,跌破43.8元與否並不是那麼重要,只要控制好現金持股比重,分批逢低買進,採取「正金字塔型方式」布局,時間拉長來看,未來報酬仍可期,保持長期投資心態、放寬心等待開花結果即可。

配息不差、獲利不差、近期股價已回檔三成的「45元國泰金」當然可以「另類存股」!

PS.「金字塔型佈局法」,請參閱「GOWIN投資模式」書中第188、189頁。

參考:

「壽險淨值」相關報導:https://ctee.com.tw/news/finance/682955.html

沒有留言:

張貼留言