【 GOWIN觀點怎麼看:達人論戰台積電 】

這一陣子,台股中最多人討論「大象也會跳舞」的股票,就是我們台股護國神山「台積電」,各大財經媒體也是大幅報導它的相關資訊!

而最近看多與看空的投資達人以自己的觀點解析,卻意外引發支持者的「論戰」。

看多者有看多的論點,上看600元是合理價(中期目標價),在股價上行階段,配合眾多利多消息,聽起來特別有道理;而看空者有看空的分析,看跌280元才是合理價,在上漲幅度已大的此時此刻也是值得參考!

究竟多少錢才是所謂的「合理價」呢?

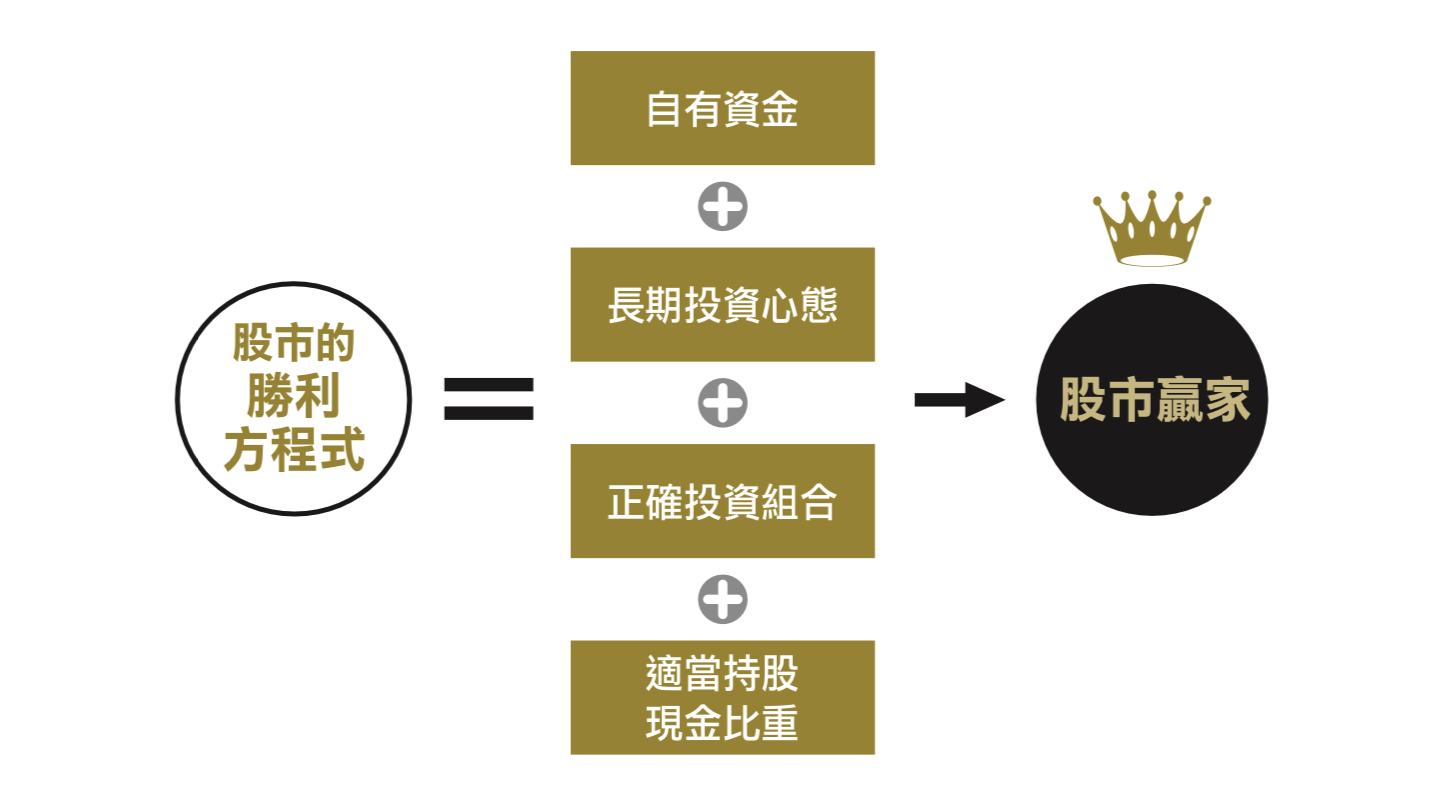

其實市場價格是由全巿場交易人一買一賣成交所決定,不過,老實說「主力」才有主宰能力去制定市場價格。影響股價漲跌的因素有太多太多,如果真有合理價,我想也會隨著時空背景的不同而有所不同,目前的合理價跟三年前或三年後的合理價肯定不會一樣,所以就我們GOWIN的觀點來看「合理價」這個議題,並不會執著在某檔股票所謂的「合理價」上,我們是著重在「相對比較概念」,找出風險相對較低,且未來報酬符合長期穩健增值之標的,建立一個「投資組合」以達成資產穩健增值目標。

有不少人說鴻海和台積電根本不能類比,是這樣嗎?

以GOWIN投資角度觀察,兩者皆是屬於大型績優集團股,鴻海也是台股中營業額最高的公司,在台股也有一定的份量,我們就來比較一下:

台積電目前的股價是在相對高基期;鴻海是在相對低基期位置,就長期投資的價格風險角度來看,鴻海股價的長投風險或許比較低些,市場若是「黑天鵝」現蹤出現系統性風險,基期高的其股價修正幅度也可能會比較大一些。

來計算一下,投資430元的台積電,未來要獲利2成,股價必須上看516元;80元的鴻海獲利2成,股價必須漲到96元,何者較為容易達到?也許是台積電,也可能是鴻海!當然不是你我決定,而是由「市場主力」來決定的。

也來比較一下我自己多年來持續關注的金融股:

國泰金是國內最大的金融集團,股價40元左右,目前負面訊息相當多,市場多數人並不看好它的後勢,所以股價一直在低檔徘徊,若以此價位往下分批佈局,未來要獲利2成,股價須站在48元,很難嗎?79年時它曾經是股王還飆到1975元,現在的40元不到,是相對低基期價位,價跌風險並不算很高。況且,我們投資偏向長期,本來就應該逆向思考,人棄我取。

投資的目的是為了未來的增值,從鴻海和國泰金目前的價位來做比較,有什麼理由非要選擇430元的台積電,不是嗎?

以上述的「相對概念」擇股建立「投資組合」,我想長期的投資風險並不會太高,且未來報酬也不見得輸給台積電,執著在單一的台積電或是其佔比高的ETF上似乎沒有太大的必要。

要達成長期穩健增值這個目標,還必須搭配每個不同階段的「適當持股比重」才可能達成,產業景氣會有高低好壞的循環,股價也會隨之上下漲跌起伏,只把焦點放在某一檔股票上,有時風險可能過高,好的時候市值高;不好的時候市值大幅縮水,這樣不容易達到長期穩健增值的目標。

就GOWIN觀點來看,台積電絶對是一家具有全球競爭力的國際性公司,也是台灣之光,但執著在「台積電合理價該是多少」這個問題,我覺得沒有太大的意義,就像上面說的,市場價格並不是你我喊喊就美夢成真。

或許,投資「台積電」可能讓你創造出絶對的高報酬,但目前股價正處於相對高基期的位置,此時的投資風險並不低,在漲多下股價也可能出現拉回修正,GOWIN寧可選擇長期穩健增值的方式~~建立「投資組合」+ 不同階段適時調整持股現金比重,來取代單戀一枝花的報酬與風險。

每位投資人對不同投資達人所謂的「合理價」,都有權利選擇接受或不接受,當別人跟你的看法不同時,GOWIN覺得可以理性些看待,畢竟對方也提供了一些你可能沒有想到的相關資訊,沒必要去酸看法不同的人。

大家同在股市征戰,看法不同是很正常的事,如果大家看法都一樣,那不就只偏向買進的一邊或是賣出的一邊,每天成交量不就很低很低甚至趨近零成交,在股票市場做投資,最要緊的應該是守住、看緊自己的荷包,進而創造增值,遠比在那邊酸不同看法的人來得重要許多。

可行的投資模式,才能得到勝利的果實!

回覆刪除👍👍👍

刪除