【 來談談:35元的正新 】

「正新」是一家績優集團公司,近幾年爆發了家族經營權之爭和業績衰退,市場投資人紛紛看衰它,股價持續徘徊在低檔區,目前35元的價位能不能買進存股?

*先來看看近幾個月的營收情形:

6月營收88.77億元、7月營收85.94億元、8月營收跳升至90.59億元,不過近幾個月反而呈現衰退現象,但從已經公布的11月營收來看,已稍有走穩跡象。

*再看看近幾季的EPS和營益率:

從最近五季的營益率來觀察,已透露出本業轉佳跡象,也符合公司高層之前所述,下半年的業績會比上半年更好的看法,留意Q4 EPS能否比Q3 成長。

*日線圖:

近期股價開始出現反彈。

股價從59.1元開始下修,拉回幅度大,但隨著本業獲利轉佳,應有扭轉契機。

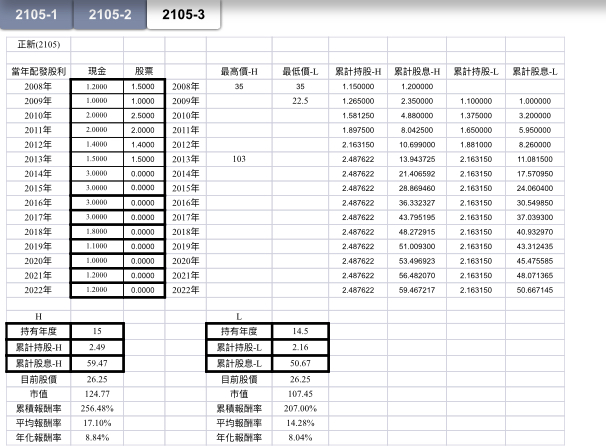

*應用我們書中的「EXCEL三向表」檢核:

從上面「三向表」來看,就算97年(2008年)時買到最高價64元,放到現在的35元,其「年化報酬率5.68%」也是高過目前銀行定存利率的好幾倍,就目前行情判斷,跌至26.25元的機率並不高,就算35元布局,萬一股價跌至26.25元,若經過多年配股配息後,仍有高過定存利率的報酬率。

【 整理分析 】:

一、近幾年來獲利下滑是事實,但年年有配息,且今年仍配發1.2元的現金股息。

二、近五季的營益率逐季成長!由4.68%成長到5.52%、6.78%,再上升至7.64%、7.84%。

三、從去年04/20最高點59.1元下修,跌至今年05/10低點32.85元,股價經過一年多的修正整理之後,日、週、月KD值在5月份時皆呈現交叉往上,隨著外資買超,一波上漲至39.85元(09/21),成交量也放大到34000多張,爾後,外資賣超,股價又拉回到31.8元(10/24),量縮後才止跌反彈。

四、今年Q1 EPS是0.42元、Q2衰退,EPS僅0.35元、Q3 EPS成長到0.47元,符合公司高層看好下半年業績較上半年佳之預期,累計前三季EPS為1.24元。

109年新冠肺炎全球股災時,最低曾跌到28.5元,後反彈至59.1元,而目前35元的價位處於相對低基期位階,回顧以前獲利相當優異的年代,如101~103年的EPS分別達5.64元、5.72元、4.94元,102年4月股價最高時曾來到103元!近幾年來股價大幅修正,籌碼面經過長期間整理後應已愈來愈安定,現階段股價剛從31.8元漲至35元,若Q4 營益率、EPS能再往上提升,股價往前波高點39.85元挑戰機率不小,外資應該也會回頭買超,另外,正新在炙手可熱的電動車巿場也沒缺席,未來股價仍相當值得期待。

*PS.日、週、月KD值在5月份時皆呈現交叉往上,下圖為月線圖,5月月KD在低檔區交叉往上:

我們屬於長期投資,「逢低分批買進,享受套牢是未來獲利之母,耐心等待開花結果到來」是必經的過程,目前35元的正新,若是採取分批布局,甚或以「正金字塔型方式」買進,時間拉長來看勝算高,當然可以「另類存股」。

PS.「金字塔型佈局法」,請參閱「GOWIN投資模式 增修版」書中第228、229頁。

PS.之前「正新雙印相關報導」和「文章」參考:https://ctee.com.tw/news/industry/654638.html

沒有留言:

張貼留言